1.代償分割、そのポイント

代償分割とは、ある相続人が相続財産を取得する代わりに、その代償として他の相続人に金銭などの自己の財産を提供することです。

遺産分割の方法の1つです。

代償分割が取られるケースとしては、遺産が株式や不動産など分けることが難しい財産しかない場合が典型的です。

目ぼしい遺産が自宅しかない場合。

自宅で被相続人と同居していた相続人Aと、別居している相続人Bでは、今実際に住んでいるAが相続する方が現実的であり、そのまま住み続けたいAの意思に沿います。

しかし、それだとBは何も相続できませんので、当然不満を持ちます。

また、仕方なく共同で相続して、A、Bの共有名義にすることは法律関係を複雑にしますし、将来的に売却したい、となった場合に意見のぶつかりで売却ができなくなる可能性もあるため、共同相続はあまりオススメできません。

このように、遺産が少ない、不動産など分けることが難しい遺産しかない場合では、代償分割による方法が有効になってきます。

たとえば、自宅の価値が3000万円だとすると、Aが自宅を相続する代わりにBに1500万円を金銭で支払う内容の分割をすればA、Bともに公平な協議結果となります。

以下、代償分割のポイントです。

なお、相続人は子のAとBのみとします。

ポイント①代償財産の提供

Aは、不動産を相続する代償として、Bに自己の財産から代償金を提供する必要があります。代償財産を用意できない、そのような資力がない場合は代償分割による方法はできません。

何を代償財産にするかですが、法律上は特に決まりはありません。

一般的には金銭ですが、金銭に限らず不動産や有価証券などでも可能です(何を代償財産にするかは当然、合意を前提とします)。

なお、代償財産が金銭として、一括では支払えない場合もあるかもしれません。

その場合は、相続人間で合意すれば分割払いにすることも問題ありません。

遺産分割協議書にはその旨や1回の支払金額、支払い期間など詳細を記載しておくことです。

ただし、代償金の支払いが滞った場合など、不履行のリスクを一定期間負うことになります。

ここで、代償財産の提供がない場合はどうなるか。

Aが代償財産を提供してくれない場合、Bは遺産分割協議を解除できるのでしょうか。

最高裁判例によると、法定解除によっては遺産分割協議をやり直すことはできない、としています。

詳しくは<遺産分割協議はやり直せる?遺産分割の法定解除、合意解除>

したがって、Aが代償財産を提供してくれない、履行してくれないことを理由として、Bは遺産分割協議の解除を主張することはできません。

Aが任意に提供してくれない(またはその可能性がある)場合に取りうる手段としては以下のものが考えられます。

◆訴訟を申し立てる

代償財産の給付を裁判で請求することになります。代償財産の価値、価額が140万円以内であれば簡易裁判所に申立てることもできます。

◆同時履行にしておく

合意前の話しですが、相続財産の取得と、代償財産の提供を同時に行う協議内容にしておけば、代償財産の提供を受けることができないリスクを減らせます。

たとえば、協議書への実印の押印および印鑑証明書の提供と、代償金の受け取りを同時にする、といったことが1つの方法としては考えられます。

ポイント②生命保険金を活用

生命保険金を代償金として活用する方法もあります。

自宅を相続してほしい相続人を受取人とする保険契約を結んでおくのです。

受取人が相続人の保険金は、相続財産ではなく、受取人固有の財産とされます。

遺産分割を待たずに、保険会社に請求すれば速やかに支払われますし、特に使い道に制限はありませんので、自宅を相続した相続人は、生命保険金を受け取り、それを代償金に充てることができます。

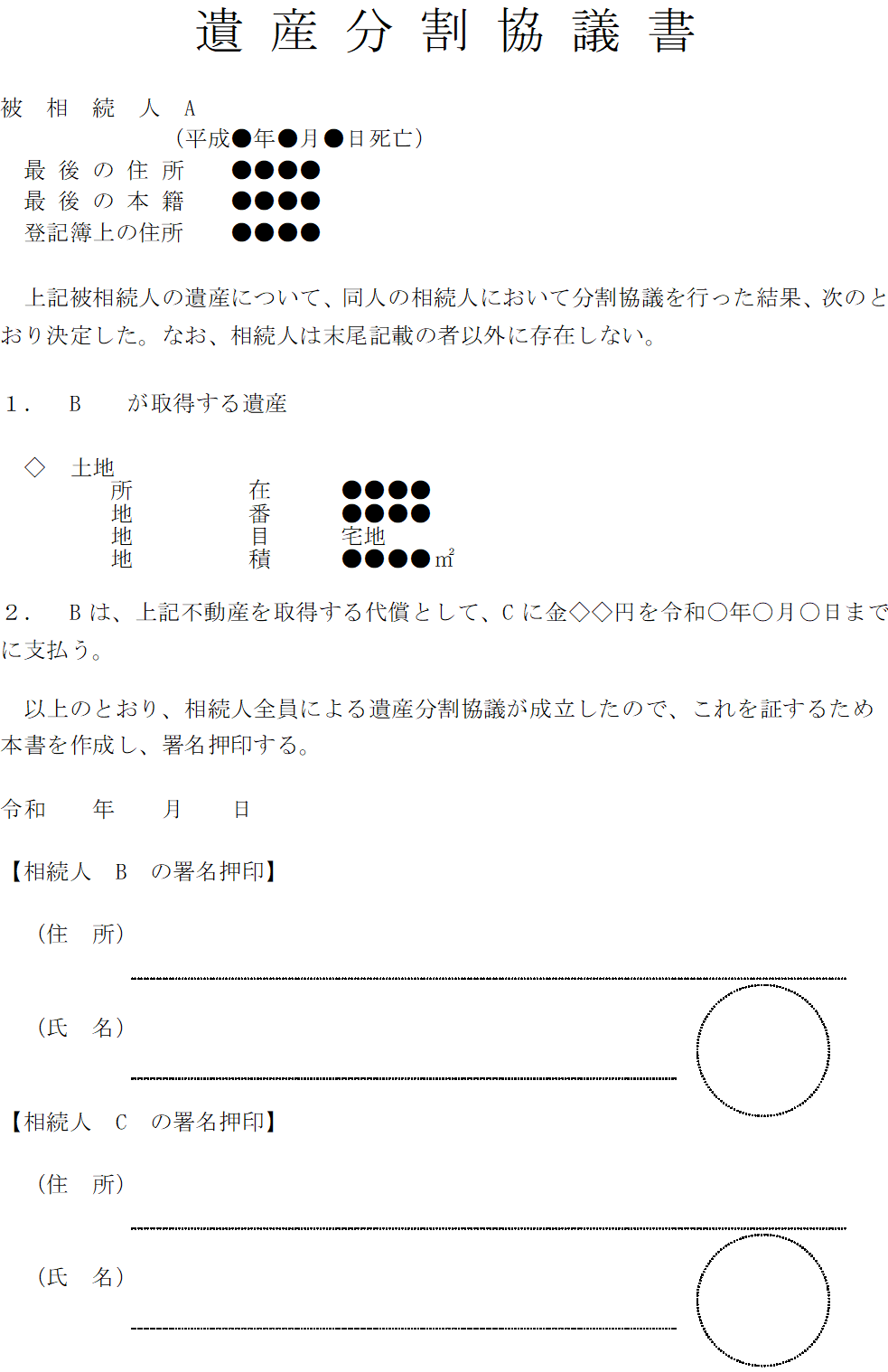

ポイント③遺産分割協議書

代償分割を行う際は、遺産分割協議書に、

「Aは本件不動産を取得する代償として、Bに金〇〇円支払う」

のように、その旨を必ず記載しておくことです。

この記載がないと、代償財産の提供が贈与とされ、贈与税が課税される可能性があるからです。

<代償分割による遺産分割協議書の記載例>

ポイント④税金

代償分割の場合の相続税の取り扱いですが、たとえば、Aが相続した自宅が3000万円とします。

そして、その代償金が1000万円であったとすると、各人の課税価格としては次のようになります。(国税庁ホームページ)

Aの課税価格は3000万円-1000万円=2000万円

Bの課税価格は1000万円

代償として自分の不動産を提供した場合、Aへの課税はどうなるか。

代償財産は金銭が一般的ですが、不動産であることもあります。

Aが自己の所有不動産を代償財産としてBに提供した場合、Aに譲渡利益が出れば、Aに譲渡所得税が課税される可能性があります(なお、各種特例の適用の可否の検討も必要です)。

では、不動産を受け取ったBへの課税はどうか。

不動産を受け取ったBには不動産取得税、登録免許税が課税されます。

登録免許税率ですが、不動産を提供した場合のAからBへの名義変更登記手続きは、移転の原因が「遺産分割による贈与」となります。

相続を発端にして譲渡することにはなりますが、原因は相続とはなりません。

その場合の登録免許税率は固定資産税評価額の2%となります。

相続を原因とする名義変更登記は登録免許税率が0.4%なので、相続と比べて5倍になります。

贈与税は、前述のとおり、遺産分割協議書に代償分割である旨を書いておき、実際にそれどおりに実行すればかかりません。

6.まとめ

代償分割は遺産が少ない、遺産を物理的に分けることが困難な場合などに、相続人間の公平を図ることができますので、有用な方法といえます。

ただし、税金面には注意をして、思わぬ税金が課せられないよう専門家に相談しながら進めることをオススメします。

これまで1500件以上の相続問題を扱ってきました、全国の相続問題の解決を自らの使命と考えています。皆さまにわかりやすく相続問題についてご説明しております。