令和2年4月1日から配偶者居住権制度が施行されました。

この制度は、配偶者の権利(居住権)を認め、かつ老後の生活保障を厚くすることを主な目的に置いています。

詳しくは<配偶者はそのまま住み続けられる?配偶者居住権とは>

また、この制度は登記の対象になりました。以下では、配偶者居住権の登記にしぼってポイントなどを解説します。

1.配偶者居住権の登記をする必要性

そもそも配偶者居住権の設定登記をする必要があるのかどうか。

遺産分割や遺言で配偶者居住権が設定されたとします。

しかし、これだけでは建物の居住権を第三者(相続人以外の者)に対抗することができません。

そこで、配偶者居住権の設定登記、が出てきます。

配偶者居住権の登記をすることにより、建物の居住権を第三者(相続人以外の者)に対抗することができます。

たとえば、配偶者居住権の登記をした後に、建物を相続した相続人が、その建物を第三者に売却し、所有権移転登記も経たとします。

ここで、その買主から、

「私が購入したからこの建物から出ていってほしい」

と要求されても、配偶者居住権の登記をしていますので、居住権が存続期間内である限り、配偶者居住権を第三者に対抗できるのです。

配偶者は家を出ていく必要はありません。

逆に、遺産分割で配偶者居住権を設定する合意はしたが、その設定登記をしていなければ第三者に配偶者居住権を主張、対抗できないため、立ち退きを要求されたら出ていかなくてはなりません。

配偶者居住権の設定登記のありなしによって、だいぶ結論が変わってくるのです。

2.所有権の相続(遺贈)登記は省略できない

では、配偶者居住権の登記をしようとした場合ですが、まず、配偶者居住権の登記を行う前提として建物所有権の相続(もしくは遺贈)登記がされていることが必要になります。

たとえば、遺産分割協議の結果、

・配偶者が建物に配偶者居住権を設定

・長男が建物の所有権を相続

した場合の登記手続きは次のようになります。

①建物の相続登記(長男の単独申請)

②配偶者居住権の設定登記(配偶者と長男の共同申請)

①を省略して、②の登記だけを行うことはできません。

相続登記を事前にしておくか、もしくは1件目に相続登記、2件目に配偶者居住権の登記を続けて申請(連件申請といいます)する必要があります。

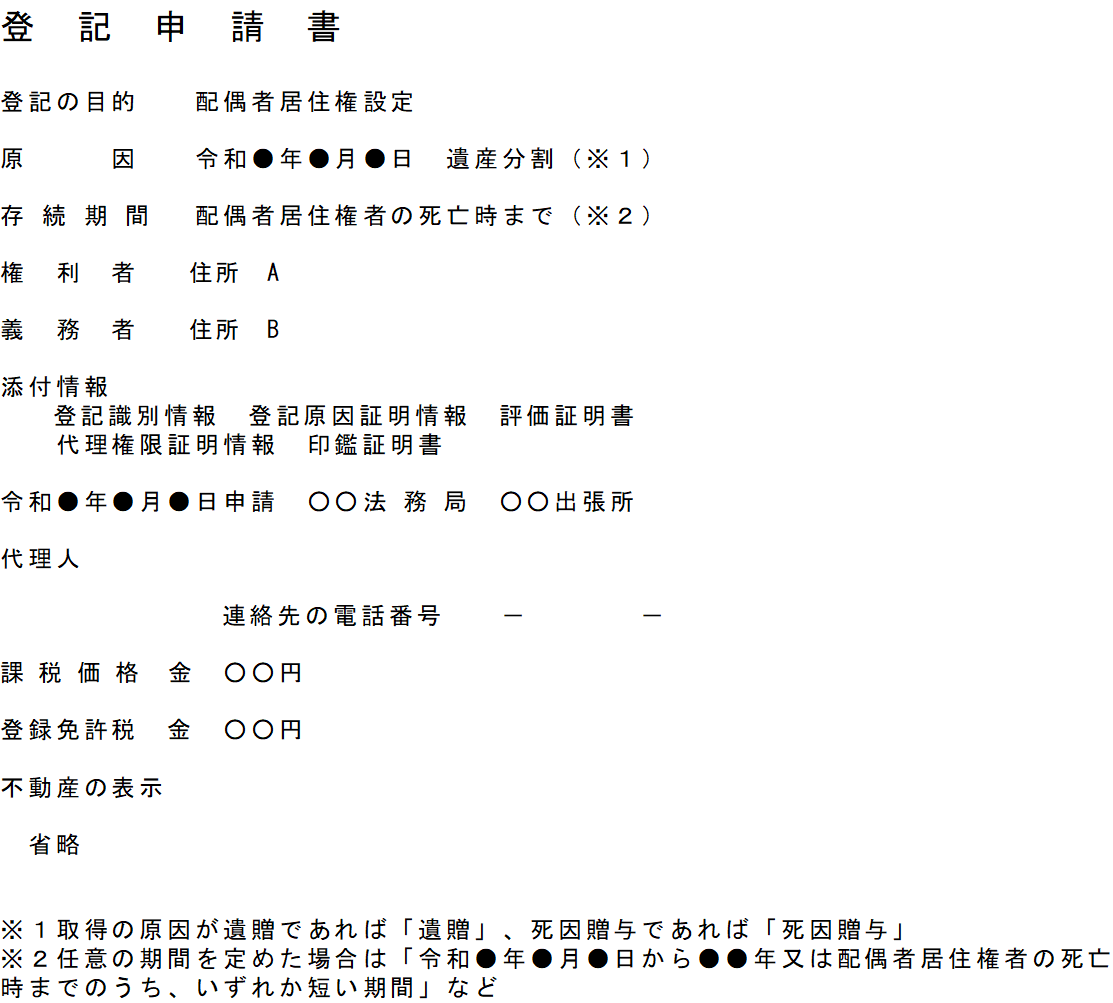

3.配偶者居住権の登記

配偶者居住権の登記申請は、建物の所在地を管轄する法務局に申請します。

<配偶者居住権設定の登記申請記載例>

4.配偶者居住権の登記のポイント

以下では、配偶者居住権の登記に関係してのポイントや留意点をまとめました。

①配偶者居住権の設定登記は乙区にされる

登記簿をみると、権利部「甲区」と権利部「乙区」に分かれています。

甲区には所有権に関する登記が、乙区には所有権以外の権利に関する登記がされます。

それぞれの区をみれば、その不動産の所有者がだれか、また、抵当権などがついているのかを確認することができます。

そして、配偶者居住権の登記は所有権以外の権利に関する登記となるため、「乙区」にされます。

②存続期間が登記される

配偶者居住権の存続期間は登記され、登記簿で確認することができます。存続期間の有無によって、以下のような違いがあります。

◆存続期間の定めがない場合

配偶者居住権の存続期間は原則、終身です。

つまり、配偶者が死亡するまで居住権は存続し、この場合、「存続期間 配偶者居住権者の死亡時まで」と登記されます。

◆存続期間の定めがある場合

別途、存続期間を定めた場合は、その存続期間を登記します。

この場合、「存続期間 年月日から何年又は配偶者居住権者の死亡時までのうち、いずれか短い期間」のようになります。

③第三者に建物を使用収益させることができる場合

配偶者は、所有者の承諾がなければ第三者に建物を使用収益させることはできません。所有者ではないため当然と言えば当然です。

そして、第三者に建物を使用または収益させることを許す定めがあれば、その旨を登記します。

そのような定めがなければ登記する必要はありません。

④設定登記の申請人

配偶者居住権の設定登記の申請人は、配偶者を権利者、所有権を取得した相続人を義務者とする共同申請になります。

この場合、相続人は配偶者居住権の設定登記をする義務を負います。

なお、居住建物が被相続人と配偶者以外の者との共有の場合は、そもそも配偶者居住権を設定することができないため、配偶者居住権の設定登記をすることはできません。申請しても却下されます。

⑤添付書面は

登記原因証明情報とは、配偶者居住権を取得したことを証明する書面で、遺言書や遺産分割協議書、死因贈与契約書などがあたります。

また、建物所有権を相続した相続人の印鑑証明書(発行3か月内のもの)や建物の登記識別情報(従来の権利書にあたるもの)が必要になります。

司法書士に委任する場合は委任状(代理権限証明情報)も必要です。

⑥配偶者居住権の設定登記の登録免許税は

配偶者居住権の設定登記の際には、法務局の手数料として、不動産の評価額の1000分の2の登録免許税を納めます。

評価証明書に建物の評価額が記載されているので、評価証明書が添付書面になります。

⑦配偶者居住権の抹消登記は

配偶者居住権が存続期間の満了により消滅した場合や配偶者居住権が放棄された場合は、配偶者と所有者の共同申請で配偶者居住権の登記を抹消します。

一方、配偶者の死亡により配偶者居住権が消滅した場合は、所有者の単独申請で抹消できます。

5.配偶者居住権の設定登記の有無の確認は必須

今後、不動産登記簿を調査する際には、抵当権の登記と同じように、配偶者居住権の登記があるかどうかを確認する必要があります。

登記簿を調査する際には、所有権者の情報に加え抵当権などの権利がないかも確認しますが、それを、配偶者居住権についても同様に行う必要があります。

なぜなら、配偶者居住権の登記があることによって、売却や借入が困難になる可能性もでてくるからです。

6.配偶者居住権の設定登記があると

配偶者居住権は配偶者が死亡するまで(もしくは定めた存続期間)存続します。

前述のとおり、配偶者居住権が登記がされて存続している間は、第三者に対抗できるため、建物の所有権を取得した第三者は、配偶者に出ていってくれとは言えません。

つまり、建物を購入しても買主はその建物には住むことができないのです。

通常、そのような負担付の所有権となっている不動産を購入する人は現れません。

したがって、配偶者居住権の登記があると、売却が困難になります。

借入も同様の考え方で、銀行などは、負担付の所有権を担保として認めないことが普通です(不動産の価値によっては担保として適格性あり、と判断することもありますが)。

担保として認められないということは、融資を受けることができない、ということです。

また、存続期間中であっても、配偶者の意思により配偶者居住権は放棄できますが、将来、配偶者が認知症になってしまうと法律上、有効に放棄の意思表示をすることができません。

放棄の意思表示ができないということは、配偶者居住権の抹消登記も有効にできない、ということです。

以上のように、配偶者居住権の登記があることによって、不動産の流通や利活用が阻害されてしまう懸念もあります。

所有者側からみると将来的に譲渡、処分などをすることが事実上、制約されてしまう可能性があるのです。

7.配偶者居住権の設定登記をしておかないと

配偶者居住権の登記をしておかなければ、建物の所有権を取得した第三者から退去を要求されるおそれもあります。

所有者が売却をしない場合であっても、想定外のリスクを負う場合があります。

詳しくは<登記をしていないとどうなる?配偶者居住権と抵当権の関係>

配偶者居住権の設定登記は相続登記とセットで申請することをオススメします。

8.まとめ

配偶者居住権の登記のポイントなどを解説しました。

施行されたばかりの制度なので、実務での運用はまだまだこれからです。

この制度は配偶者の居住権の確保、生活保障に限らず、配偶者居住権を設定することにより、場合によっては節税効果も期待できることから、今後の活発な利用が期待されるところです(もっとも、法の趣旨、制度の本旨は節税ではなく、配偶者の居住権保護、生活保障です)。

これまで1500件以上の相続問題を扱ってきました、全国の相続問題の解決を自らの使命と考えています。皆さまにわかりやすく相続問題についてご説明しております。